José Luís Cárpatos muestra una interesantes tablas de datos sobre diversas ratios que tenía el S&P 500 en los grandes suelos y techos de mercado, mostrando a su vez diferentes datos macro de relevancia e interesantes reflexiones sobre el devenir actual del mercado.

Artículo de Serenity Markets

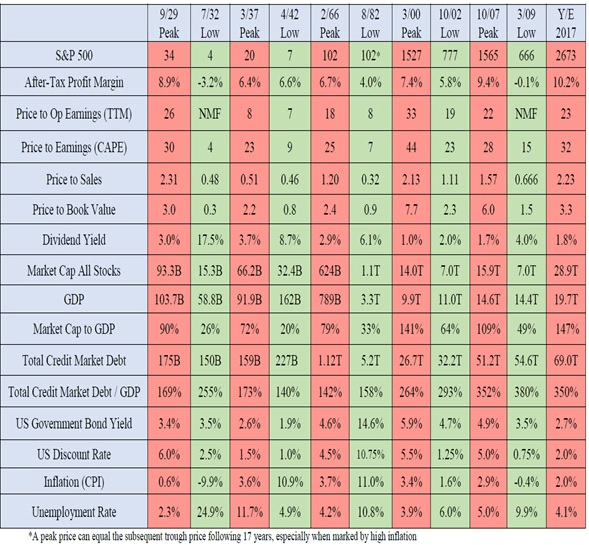

En esta tabla de los últimos 100 años de Wall Street, podemos ver de una manera científica, los ratios al completo que tenía el mercado en los grandes suelos y techos del S&P 500.

¡Qué grandes ocasiones de compra ha habido con ratios de CAPE de tan sólo 4!

¡Y cuantas locuras se han justificado!

En la tabla se dan además como estaban los diferentes datos macro más relevantes, como PIB, inflación, los tipos de interés que se mantenían.

Merece la pena verlo:

La tabla está tomada de un brillante trabajo que recomiendo leer, aunque es bastante denso de los asesores de Denver en EEUU: Semper Augustus Investements Group, en su carta a sus inversores de febrero de este año. De lo pueden descargar en este enlace:

Como vemos CAPE muy alto el actual, este mercado no es ningún chollo.

Ratio Price to sales en máximos históricos, tampoco es muy favorable.

Ratio precio sobre valor en libros de 3,3. No es de los más caros de la historia pero queda claro que no es ninguna ocasión. Este ratio por ejemplo tras la crisis del 2008 a menos de la mitad.

Pero lo más valioso del estudio, es el análisis muy detallado y muy a fondo, de los efectos que ha causado en el mercado la gran burbuja de la gestión pasiva. El autor lo llama así, pero si preferimos usar un término menos duro, como mínimo tendríamos que decir, ante el enorme aluvión de dinero que se va a la gestión pasiva, en busca del santo grial.

Vean esta cita:

El concepto de inversión pasiva es simple, eficiente y está basado en la lógica. Sin embargo, una buena idea tomada en exceso puede producir un resultado terrible.

(…/…)

Un comprador del índice posee todo el índice, cada componente al precio que corresponda, independientemente de su calidad o valoración. Sin exclusiones Vimos esta imagen en la década de 1990 y terminó mal. El dinero se está canalizando a los mayores componentes del índice, llevando las valoraciones y los pesos de los índices a extremos. El riesgo está aumentando en las carteras pasivas, y es en gran medida de la propia creación del inversor pasivo.

(…/…)

En suma lo que quieren decir es que entra dinero a los etfs que tienen que replicar al índice, compran sobre todo los más grandes, estos cuanto más se compra más grandes son, y más dinero les entra. Es una espiral un poco de locos, vean el resultado:

Ya ven todo el dinero está en los valores más grandes de cualquier índices, los pequeños valores como pintan menos en el índice, no entran en esta espiral que se retroalimenta y lo están pasando fatal, todo está muy distorsionado.

Vean esta otra cita de los autores:

¿Por qué las empresas más pequeñas, las de los quintiles cuarto y quinto, tienen tan poco éxito en cada índice? En todos los índices de EE. UU., Los rendimientos del quinto quintil fueron negativos. En grandes, medianas y pequeñas capitalizaciones, y en crecimiento y valor, los rendimientos del quinto quintil fueron negativos. Se podría pensar que, a partir de los flujos pasivos positivos, todos los componentes del índice aumentarían uniformemente con la marea. La respuesta probablemente se deba a los flujos de capital que se alejan de los gerentes activos, que no poseen carteras con límite de capitalización que imitan un índice. La proporción de cada índice en los quintiles inferiores es pequeña, y las posiciones sobreponderadas en manos de los gerentes activos que se despiden ejercerían presión a la baja sobre esos nombres.

La distribución de los retornos a través de todos los índices estaba tan dominada por unos pocos, es como ver una sierra para juegos perfectamente equilibrada, con el chico gordito en un lado y el resto de la clase en el otro. Si en el transcurso de un año Lumpy recibe toda la comida y crece aún más, ¿qué le sucede a la balanza? En los quintiles más pequeños de cada índice, los niños flacos están pasando hambre y están perdiendo un peso precioso. Algunos están cerca de la muerte y se están cayendo de la sierra, sin embargo, los asignadores de capital siguen alimentando al niño gordo.

Aquí están los pesos iniciales y finales para nuestros grupos de componentes al inicio de 2017 y al final. Con el drástico rendimiento superior de los componentes más grandes, los pesos de los índices ahora son aún más pesados en la parte superior

Pues ya ven, los grandes cada vez pesan más y los pequeños cada vez pintan menos. La gestión pasiva seguirá entrando en la proporción del índice sin importar mucho los valores que lo sustentan.

Esto al final tendrá que salir por algún lado…

Todos estos juegos matemáticos y contables con los índices francamente me recuerdan lo que ha pasado, guardando las distancias, con el VIX que era una buena idea, pero su exceso de uso, lo ha vuelto loco, y ha terminado reventando a muchos de los etfs que se basaban en él, como por ejemplo los etfs inversos.

Es evidente en cualquier caso, tengan razón los autores del artículo o no, que con la gestión pasiva, el único mérito es pertenecer a un índice, con lo cual no se hace ningún análisis, y sea buena o mala la compañía, recibirá el dinero que le corresponda por su ponderación en el índice. Es evidente que de esta manera los mercados no van a ser nada eficientes.

La competencia ni les cuento…como da lo mismo lo caro que estés, te van a comprar igual, como da lo mismo que los pequeños lo hagan mejor que tú, la bola cada vez te favorece más…no hay quien pueda competir contigo…

Cómo decía la revista Forbes hace unos meses:

Como los titulares se benefician de un acceso más barato al capital, les resulta más fácil poner barreras contra la entrada de los competidores y presionar para mantener sus ventajas. El Silicon Valley debería ser una incubadora gigante para nuevas compañías, un lugar donde las empresas de nueva creación continuamente desafían e interrumpen a los titulares. Sin embargo, las acumulaciones masivas de efectivo acumuladas por compañías tecnológicas establecidas han convertido a este ecosistema en su cabeza: en lugar de ser el próximo Google, todas las empresas de nueva creación sueñan con ser compradas por Google.

Y no es menos importante esto que dice igualmente Forbes:

El aumento de la inversión pasiva también conduce a una pacificación del gobierno corporativo (juego de palabras intencionado). Los fondos de índice no luchan en las guerras por poderes. Los ETF no amenazan a las juntas de bajo rendimiento con adquisiciones hostiles. Los fondos de índice no se quejan cuando los jefes corporativos extienden lujosos aumentos salariales a sí mismos. Los argumentos de T. Piketty sobre el aumento secular de las desigualdades estadounidenses ganaron tanta atención al mismo tiempo que los inversionistas comenzaron a preocuparse por una "burbuja pasiva". No creo que esto sea una coincidencia.

Para quien quiera leer más https://www.forbes.com/sites/vincentdeluard/2017/06/28/how-the-etf-bubble-feeds-the-stock-market-bubble/#43f957d35457

Por último quisiera recordar que como ya he publicado en esta misma sección, los etfs en caso de gran caída, se distorsionan totalmente y pueden hacer mucho daño a sus partícipes. Ya ha pasado en caídas fuertes del S&P 500. Añadido al hecho de que es un dinero no estable, en una gran caída puede pasarse la moda de la inversión pasiva e intentar salir todos a la vez por la misma estrecha puerta.

Cada uno puede sacar sus propias conclusiones, creer que todo lo comentado aquí es así, o que a lo mejor es exagerado. Pero en cualquier caso, creo sinceramente que todos debemos ser conscientes de que el mercado ha cambiado. La gestión pasiva vía ETFS está causando para bien o para mal, un cambio en el mercado, donde la calidad que atesore el valor pesa menos, y donde la gestión de valor, va a tener un campo de batalla muchísimo más difícil que tenía hasta entonces. De poco servirá invertir en un valor con gran potencial, si a sus rivales de sector con mucho peores ratios les llueve el dinero de la gestión pasiva por el dudoso mérito de estar con mayor ponderación en el índice de turno.

Este es un asunto que dará mucho que hablar en los próximos años. Y si no al tiempo.

No hay comentarios:

Publicar un comentario